Avantages fiscaux

La Fondation GLNF est reconnue d'utilité publique, qualité qui lui confère la capacité de délivrer des revenus fiscaux à ses donateurs et à ses membres afin qu'ils bénéficient d'une réduction d'impôt (article 200.1 du Code général des impôts).

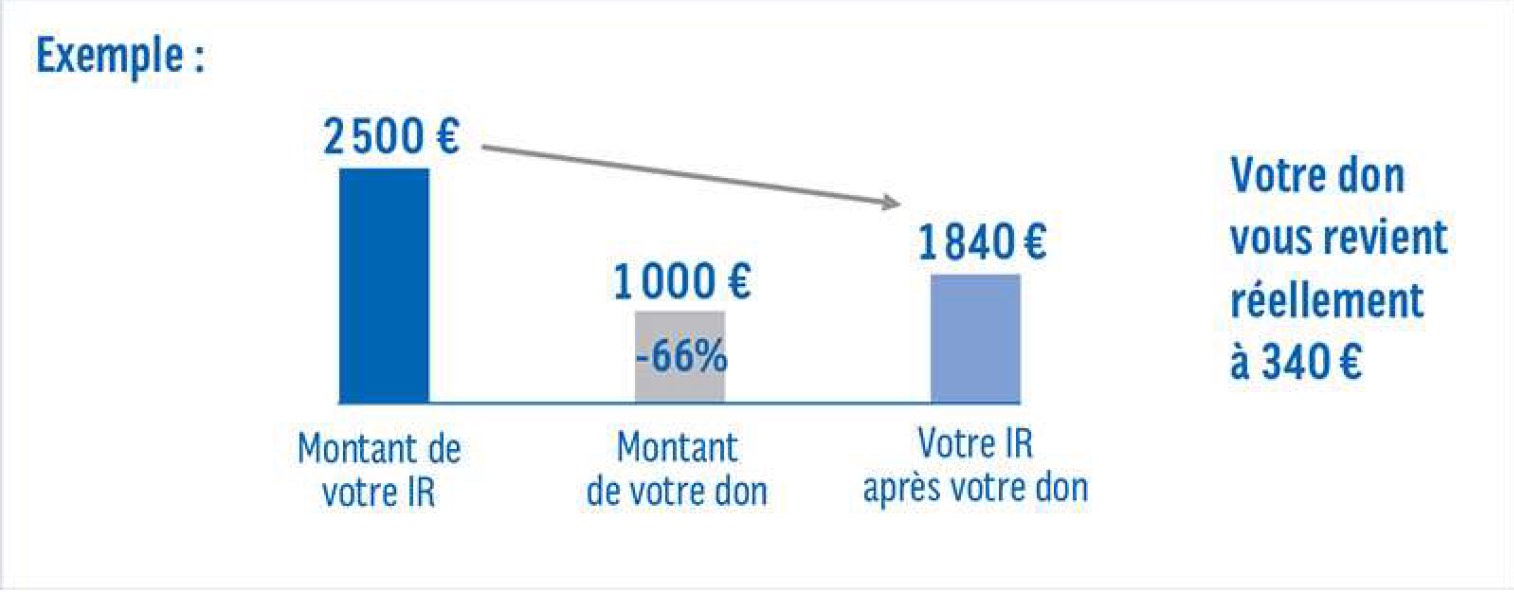

![]() DONS PARTICULIERS Les particuliers qui font un don à la Fondation la Grande Loge Nationale Française bénéficient de la réduction d'impôts de 66% du montant du don, dans la limite de 20% du revenu net imposable. Si le montant des dons dépasse la limite de 20% du revenu imposable, l'excédent peut être rapporté sur les 5 années suivantes et ouvre le droit à la réduction d'impôt dans les mêmes conditions. 100 € de dons équivaut à 34 € après déduction; 200 € à 68 €; 300 € à 102 € - etc.

DONS PARTICULIERS Les particuliers qui font un don à la Fondation la Grande Loge Nationale Française bénéficient de la réduction d'impôts de 66% du montant du don, dans la limite de 20% du revenu net imposable. Si le montant des dons dépasse la limite de 20% du revenu imposable, l'excédent peut être rapporté sur les 5 années suivantes et ouvre le droit à la réduction d'impôt dans les mêmes conditions. 100 € de dons équivaut à 34 € après déduction; 200 € à 68 €; 300 € à 102 € - etc.

![]() DONS ENTREPRISES : La réduction d'impôt accordée à l'entreprise vient en soustraction du montant d'impôt dû lors de l'année du don. Peu importe que l'entreprise soit soumise à l'impôt sur les sociétés (IS) ou à l'impôt sur le revenu (IR).

DONS ENTREPRISES : La réduction d'impôt accordée à l'entreprise vient en soustraction du montant d'impôt dû lors de l'année du don. Peu importe que l'entreprise soit soumise à l'impôt sur les sociétés (IS) ou à l'impôt sur le revenu (IR).

Le taux de la réduction varie en fonction de l'organisme bénéficiaire du don.

L'entreprise bénéficie d'une réduction d'impôt égale à l'un des montants suivants :

60 % du montant du don pour la fraction inférieure ou égale à 2 000 000 €

40 % pour la part du don supérieure à 2 000 000 €

Cependant, le montant des dons retenus pour le calcul de la réduction ne peut pas dépasser, sur un même exercice, soit un plafond de 20 000 €, soit 0,5 % du chiffre d'affaires annuel hors taxe de l'entreprise donatrice si ce dernier montant est plus élevé.

Lorsque le plafond est dépassé au cours d'un exercice, l'excédent du don est étalé au maximum sur les 5 exercices suivants, après la prise en compte d'éventuels nouveaux dons effectués durant ces exercices. Le taux appliqué à cet excédent est le taux appliqué au montant initial.

Exemple :

1. Une entreprise réalise des dons d'un montant égal à 46 000 € au cours de l'exercice comptable N. Son chiffre d'affaires annuel HT est égal à 5 500 000 €. Le plafond applicable à cet exercice est donc fixé à 0,5 % de son chiffre d'affaires HT (27 500 €), car ce montant est supérieur à 20 000 €.

Pour cet exercice comptable, l'entreprise bénéficie d'une réduction d'impôt égale à 60 % de 27 500 € (le plafond) = 16 500 € de réduction.

L'excédent de don égal à 18 500 € (46 000 - 27 500) pourra alors être pris en compte lors du prochain exercice comptable N+1.

2. Au cours de l'exercice suivant N+1, l'entreprise réalise des dons pour un montant de 21 000 €. Son chiffre d'affaires HT a grimpé à 8 000 000 €. Le plafond applicable à cet exercice est donc fixé à 0,5 % de son chiffre d'affaires HT (40 000 €).

Pour cet exercice comptable, l'entreprise bénéficie d'une réduction d'impôt égale à 60 % de 21 000 € + 60 % de 18 500 € (excédent de l'exercice précédent) = 23 700 € de réduction d'impôt pour l'exercice N+1.

![]() LEGS (loi du 1er juillet 1901, article 6) - par testament

LEGS (loi du 1er juillet 1901, article 6) - par testament

Il existe trois types de jambes:

Le leg universel: permet de désigner le bénéficiaire de la totalité du testateur.

Le leg à titre universel: le leg porte sur une quote-part du patrimoine (50%, 25%…).

Le leg particulier: permet de léguer des biens déterminés: immeubles, bijoux, meubles, tableaux. La Marque de Bienfaisance a la qualité pour être légataire sans autorisation préalable.

![]() ASSURANCE-VIE par contrat avec la compagnie d'assurances

ASSURANCE-VIE par contrat avec la compagnie d'assurances

Le souscripteur se constitue une épargne qu'il peut transmettre à un bénéficiaire en cas de décès, tout en bénéficiant d'une fiscalité favorable. La Fondation GLNF, comme toute fondation, peut être bénéficiaire. L ' ASSURANCE-VIE par contrat avec la compagnie d'assurances permet de léguer des biens déterminés: immeubles, bijoux, meubles, tableaux. Fondation GLNF a la qualité pour être légataire sans autorisation préalable.

FAIRE UN DON MENSUEL : QUEL MONTANT CHOISIR ?

1. Choisissez le montant de votre DON PERSONNEL après réduction fiscale et multipliez-le par 3. Vous obtiendrez le montant de votre DON ANNUEL.

2. Ensuite divisez ce DON ANNUEL par le nombre de mois restants cette année, vous obtiendrez le montant de votre DON MENSUEL.

3. Insérez le montant de votre DON MENSUEL dans le formulaire ci-dessous et remplissez vos coordonnées. Procéder au premier paiement. À réception de votre paiement annuel, nous vous enverrons votre REÇU FISCAL.

Votre reçu fiscal justifiera l'ouverture de vos droits à déduire 66% du montant de votre DON ANNUEL, dans la limite de 20% du revenu net imposable. Au delà de ces 20 %, l'excédent peut être rapporté sur les 5 années suivantes. Téléchargez ici notre Guide fiscal.

Je fais un don tous les mois,

Un DON de 100 € ne vous coûtera que 34 €. Un DON de 150 € = 51 € ; Un DON de 200 € = 68 €

Guide Fiscal

Impôt sur le Revenu: 66% de réduction fiscale

Vous pouvez déduire 66% du montant de vos dons effectués aux organismes d'intérêt général, comme la Fondation de France, de votre Impôt sur le revenu (IR) dans la limite de 20% de votre revenu net imposable *.

Si le montant des dons dépasse la limite de 20% du revenu imposable, l'excédent peut être rapporté sur les 5 années suivantes et ouvre le droit à la réduction d'impôt dans les mêmes conditions.

À noter que si vous effectuez un don à des organismes d'aide aux personnes en difficulté, votre réduction est de 75% du montant de votre don, pour la partie inférieure à 531 €. Les dons excédant ce montant ouvrent droit à la réduction d'impôt de 66%.

.

Impôt de Solidarité sur la Fortune: 75% de réduction fiscale

Faire un don à des fondations reconnues d’utilité publique, comme la Fondation GLNF, demeure aujourd’hui la seule façon d’obtenir une réduction d’IFI. Cette réduction s’élève à hauteur de 75 % du montant de votre don. Ainsi,

afin de réduire votre IFI à 0 €, il vous suffit de diviser le montant de votre IFI par 0,75. Le résultat obtenu correspond au montant de don que vous devez faire pour annuler votre Impôt sur la fortune immobilière.

Réduction d'IFI : un don pour annuler son impôt sur la fortune immobilière

Au même titre que l’ISF, il est possible de défiscaliser et de réduire l’Impôt sur la fortune immobilière la réalisation d’un don. Votre don à la Fondation GLNF étant déductible de votre IFI à hauteur de 75% de son montant, vous pouvez supprimer totalement votre IFI. Si votre IFI s’élève par exemple à 3 000 €, un don de 4 000 € à la Fondation GLNF vous permet de réduire intégralement votre IFI et ne vous revient finalement qu’à 1 000 €.À savoir que la réduction fiscale de l’IFI est limitée à 50 000 € par an, ce qui équivaut à un don de 66 667 € pour rendre l’impôt nul.

Le don en pleine propriété de titres cotés est éligible à la réduction de l'ISF. Dans ce cas, la plus-value constatée à la date du transfert des titres n'est pas exonérée d'IR, contrairement à ce qui est admis pour les dons de titres déclarés au titre de la réduction de l'IR.